Ипотека для семьи с двумя детьми в 2023 году

Содержание

Программа государственной поддержки семей России в 2023 году будет продлена до декабря месяца, более того, льготная ипотека будет доступной не только для семьи с двумя и более детьми, а и тем, у кого появился первенец. Предлагаем детально разобраться в том, кто получит право на льготный кредит, какое жилье можно будет приобрести на специальных условиях, а также какие нюансы важно знать тем, кто планирует воспользоваться возможностью, предоставленной государством.

Основные условия

«Семейная ипотека» — программа господдержки, действующая на всей территории России с 25.09.18 и предполагающая предоставление ипотечного кредита семьям, желающим улучшить жилищные условия, по ставке 6% годовых (для Дальнего Востока 5%).

Важно! Ставка фиксированная и действует на весь срок выплаты займа. Сумму разбивают на рваные части и семья выплачивает ее аннуитетными платежами (программа не предусматривает дифференцированную систему выплат).

Основные условия:

- термин кредитования – до 30 лет, хотя некоторые банки устанавливают свои ограничения;

- первоначальный взнос – от 15%.

Также установлены следующие максимумы:

| Регионы | Сумма кредита | Стоимость недвижимости |

| Москва и область | 12 млн. ₽ | 30 млн. ₽ |

| Санкт-Петербург и область | 12 млн. ₽ | 30 млн. ₽ |

| все остальные | 6 млн. ₽ | 15 млн. ₽ |

Важно знать, покупая в 2023 году жилье, превышающее по цене установленный максимум кредитования что, льготная ипотека, предоставляемая при рождении 1 или 2 ребенка, будет распространяться только на эту часть кредита, остальная сумма будет предоставлена на общих условиях.

Например, семья, в которой на январь 2023 года воспитываются 2-е детей, хочет купить квартиру в Москве, стоимостью 20 млн. рублей. Это значит, что 12 млн. банк предоставит под 6%, а оставшиеся 8 млн. – по действующим на момент оформления кредита рыночным условиям.

Требования к заемщикам

Изначально такая выгодная ипотека предоставлялась только для семьи с двумя детьми или многодетных, но с 01.06.22 по личному поручению Владимира Путина программа расширена, и вплоть по декабрь 2023 года стать ее участниками смогут семьи, в которых появился 1-й ребенок.

Важно! Ребенок не обязательно должен рождаться в семье. Программа распространяется также на семьи, усыновившие детей в установленный период. При этом оформление опекунства не дает приемным родителям такой возможности.

Таким образом, в 2023 году льготой смогут воспользоваться такие категории семей:

| Кол-во детей | Условие |

| 1 малыш | дата рождения – после 01.01.18 |

| 2 детей | дата рождения 2-го – после 01.01.18 |

| 3 детей | дата рождения 3-го – после 01.01.18 |

| дети с инвалидностью | независимо от даты рождения |

Если за второго ребенка ипотека в 2023 году существенно не изменится, то когда появляется третий малыш и семья получает статус «многодетной», в счет погашения кредита государство дает дополнительно 450 000 рублей.

Требования к недвижимости

Важно! «Семейный кредит» целевой и получить его можно только на покупку нового дома или квартиры у застройщика. Исключение сделано только для жителей Дальневосточного Округа. В этом регионе условия распространяются и на квадратные метры со вторичного рынка недвижимости, при условии расположения объекта в сельской местности.

Правительство утвердило такие целевые направления кредитования, для которых доступна льготная ипотека за 1-го, 2-го или следующего ребенка с 2023 года:

- квартира в ЖК на этапе строительства объекта (включая ДДУ);

- квартира в новостройке, сданной в эксплуатацию;

- жилье «со вторички» в сельской местности Дальнего Востока (только для жителей ДВО);

- возведение дома на участке заемщика;

- приобретение нового частного дома (только у юр. лица).

Это общие нормы программы, но большинство банков ограничивают круг застройщиков, с которыми работают, поэтому и льготный кредит у них можно будет оформить только на недвижимость аккредитованной строительной компании. Оптимальный вариант – выбрать подходящий по условиям банк и ознакомиться с объектами, имеющимися в его пакете предложений. Значительно сложнее, если вы уже определились с домом или квартирой, которую хотите купить, так как не каждый банк согласится кредитовать приобретение недвижимости у неаккредитованного им продавца.

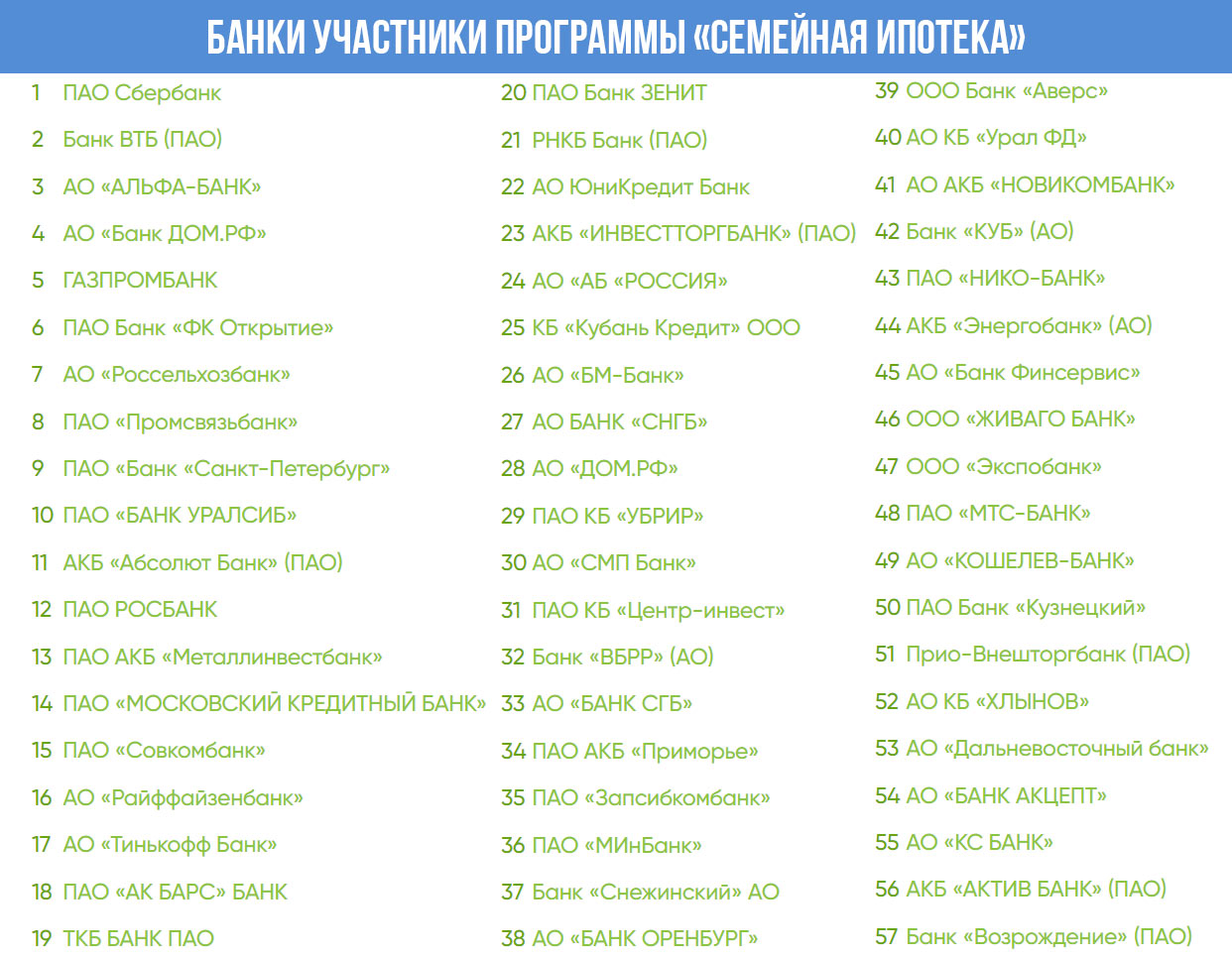

Банки-участники

В 2023 году при рождении ребенка (при чем, теперь уже не имеет значение, первого, второго или последующих), ипотека может быть оформлена в любом из 57 банков России, участвующих в проекте.

Привлечение Семейного капитала

Оформляя «Семейную ипотеку», участники могут погасить обязательный первоначальный взнос (или его часть) с детского счета.

В ближайшие три года государство планирует такие предоставлять при рождении детей сертификаты на такие суммы:

Важно! Реальные цифры будут незначительно отличаться от проекта. Так, в 2023 году за первенца дадут 587 000 ₽, а за второго малыша — 775 600 ₽ (если капитал не первого не оформлен) или 188 600 ₽, если семья уже получала выплаты на старшего ребенка.

В наиболее выгодном положении находятся пары, у которых уже есть первый и второй малыш, но капитал не был расходован на иные цели. Они могут сначала направить имеющиеся средства маткапитала в счет погашения первоначального взноса, а когда родится последующий ребенок (третий), оформить статус «многодетной семьи» и получить еще 450 тыс. руб. от государства для погашения займа.

Рефинансирование кредита

Также программа позволяет рефинансировать уже имеющийся кредит на жилье, который родитель оформил до того, как в семье появились дети. Основным условием в данном случае будет соответствие условий кредитования основным требованиям, выдвигаемым программой «Семейная ипотека».

Важно! Рефинансированию не подлежат кредиты, выданные на возведение частных домов.

Также стоит учитывать, что есть прямая зависимость между датой рождения малыша и периодом окна доступности оформления рефинансирования.

| Дата рождения | Конец периода оформления рефинансирования |

| до 30.06.22 включительно | 31.12.22 |

| после 30.06.22 | 01.03.23 |

| инвалидность ребенку установлена после 31.12.22 (независимо от даты рождения) | 31.12.27 |

Каждый случай рефинансирования финансовые учреждения рассматривают в индивидуальном порядке, поэтому если один банк вам отказал, можете смело обращаться в другой.

Обратите внимание, что рефинансировать можно и оформленную ранее льготную ипотеку. Так, до 2019 года право на пониженную ставку получали только семьи со вторым ребенком (ограниченным был и срок действия особых условий), а в 2023 году семейная ипотека стала более выгодной, поэтому многие пары стараются оформить рефинансирования. Многие банки согласны продлять сниженную ставку по кредитам. Если ваш кредитор не хочет идти на уступки, можно рефинансировать кредит в другом банке.

Читайте также: